BUKU pembukuan sederhana merupakan catatan penting yang masih banyak diabaikan oleh mereka yang sejatinya sudah sangat membutuhkannya, baik itu oleh para pengusaha yang sudah mapan ataupun pengusaha pemula. Padahal catatan dalam buku pembukuan sederhana ini menjadi hal yang sangat krusial dalam menjalankan segala jejak usaha.

Buku Pembukuan sederhana dikatakan menjadi hal penting karena memiliki implikasi yang sangat kuat terhadap perkembangan di masa mendatang, baik untung ataupun ruginya sebuah usaha. Lalu apa sebab masih banyak pengusaha, termasuk di dalamnya adalah pelaku UKM, yang mengabaikan catatan pada pembukuan sederhana ini?

Buku Pembukuan sederhana dikatakan menjadi hal penting karena memiliki implikasi yang sangat kuat terhadap perkembangan di masa mendatang, baik untung ataupun ruginya sebuah usaha. Lalu apa sebab masih banyak pengusaha, termasuk di dalamnya adalah pelaku UKM, yang mengabaikan catatan pada pembukuan sederhana ini?

Jawabannya mungkin karena mereka tak langsung bisa melihat dampaknya secara cepat terhadap bisnis yang sedang dijalani. Atau bisa jadi tidak semua pengusaha tersebut memiliki kemampuan, ketelatenan dan latar belakang perihal catat-mencatat. Padahal, sebenarnya pencatatan itu bisa dilakukan secara sederhana dan tidak perlu terlalu mewah. Yaitu buku pembukuan yang sederhana namun memiliki sifat lengkap (dalam arti sesuai kebutuhan kita), dan tidak membuat kita merasa terbebani. Cukup beberapa kategori dan tak usah melampaui batas kemampuan, karena jika itu tak mampu maka yang akan mendalami tentunya adalah ahlinya; yaitu akuntan.

Daftar Isi

Sebelum melangkah menjawab pertanyaan di atas, mari kita pahami dulu mengenai arti dari pembukuan sebagaimana yang terkutip dari wikipedia. Arti kata “pembukuan” adalah pencatatan transaksi keuangan, yang meliputi transaksi penjualan, pembelian, pendapatan, dan pengeluaran, baik oleh perseorangan ataupun oleh organisasi. Selanjutnya mengenai langkah “bagaimana cara mudah membuat catatan pada buku pembukuan sederhana,” di bawah ini adalah beberapa di antaranya

Langkah paling awal dalam proses pencatatan pada buku pembukuan sederhana ini adalah mengumpulkan data transaksi keuangan. Hal ini bisa dilakukan dengan memeriksa satu-persatu bukti transaksi pembayaran, baik kwitansi, nota, akte, surat perjanjian, strok belanja, wesel, dan lain-lainnya.

Dari bukti-bukti itu, selanjutnya bisa kita lakukan pengidentifikasian serta analisa setiap transaksi yang ada, apakah statusnya benar atau tidak, valid atau tidak.

Setelah pengumpulan dan analisa data dilakukan, selanjutnya sediakan paling sedikit 4 buku ataupun 4 kolom catatan dengan kategori berbeda, yaitu kategori kas masuk,kas keluar, pembelian, dan kategori penjualan.

Buku kas masuk, artinya adalah catatan yang diisi pemasukan ataupun pendapatan yang kita peroleh. Misalnya ketika ada pembayaran dari pelanggan, maka sila langsung dicatat pada buku kas masuk, jangan lupa pula keterangan yang menyertainya. Sebagai contoh keterangan nomor referensi bahwa uang itu untuk pembayaran barang dengan kode A, B, C, atau D. Catat pula tanggal transaksinya, serta keterangan-keterangan yang dirasa perlu lainnya.

Perihal buku penjualan, merupakan catatan dari berbagai transaksi penjualan yang kita lakukan. Sehingga, berapapun besarnya penjualan, baik kecil ataupun besar. Sebanyak apapun transaksi penjualan, baik ramai atau enggak. Bagaimanapun cara pembayarannya, baik kas, kredit, ataupun tempo. Semua transaksi itu harus tercatat.

Demikian juga untuk uang masuk sebagai hasil dari penjualan itu, maka juga wajib dicatat pada buku kas masuk. Maka pada buku kas masuk tadi harus disediakan kolom “keterangan” demi memudahkan kita dalam mensinkronkan datanya. Sebagai contoh jika pelanggan baru membayar separuh harga dari barang yang kita jual, maka kolom catatan “keterangan” inilah yang menjadi patokannya. Baik mengenai tanggal, nomor transaksi, referensi, jumlah, dan lain sebagainya.

Kas keluar dalam buku pembukuan sederhana merupakan buku ataupun kolom yang berisi catatan pada setiap pengeluaran yang terjadi dalam usaha kita. Dimulai dari membeli barang ataupun pengeluaran untuk pembayaran, misalnya membayar listrik, membayar telepon, membayar sewa rumah, dan semacamnya, maka hal ini juga dicatat dalam buku kas keluar. Bahkan biaya promosi juga masuk dalam catatan kas keluar ini.

Buku kas pembelian digunakan untuk mencatat segala transaksi yang berhubungan dengan pembelian barang. Karena sekecil apapun, misalnya membeli paper-clip, atau keperluan lainnya, meski secara “barang” ia akan tergantikan dan masuk ke dalam gudang, namun uangnya tentu keluar alias hilang. Maka transaksi ini wajib dicatat dalam pembelian.

Buku kas pembelian digunakan untuk mencatat segala transaksi yang berhubungan dengan pembelian barang. Karena sekecil apapun, misalnya membeli paper-clip, atau keperluan lainnya, meski secara “barang” ia akan tergantikan dan masuk ke dalam gudang, namun uangnya tentu keluar alias hilang. Maka transaksi ini wajib dicatat dalam pembelian.

Demikian mengenai empat kategori yang wajib dicatat dalam memulai membuat buku pembukuan sederhana. Jika hal itu sudah lancar dilakukan, maka untuk hal selanjutnya kita akan lebih dimudahkan. Misalnya dalam hal membuat buku jurnal, meningkat pada buku besar, dan kemudian juga beranjak pada neraca.

Pun yang terjadi jika empat kategori ini lancar dalam pencatatannya, maka perihal inventory barang juga akan dimudahkan, sehingga kita akan dijauhkan dari kehilangan barang atau tekor-box istilahnya.

Dari empat kategori pencatatan buku pembukuan sederhana itu, kita juga bisa sedikit menarik kesimpulan dengan melihat catatan akhirnya;

Apabila saldo kas-akhir wujudnya lebih kecil dari hitungan kasar yang kita buat, ada kemungkinan hitungan kasar kita itu belum mencakup pada catatan pengeluaran yang jumlahnya kecil-kecil.

Sebaliknya, jika saldo kas pada catatan yang kita buat itu lebih besar daripada real kas yang ada di tangan, bisa jadi terdapat beberapa pengeluaran pribadi yang tidak ada kaitannya dengan usaha kita.

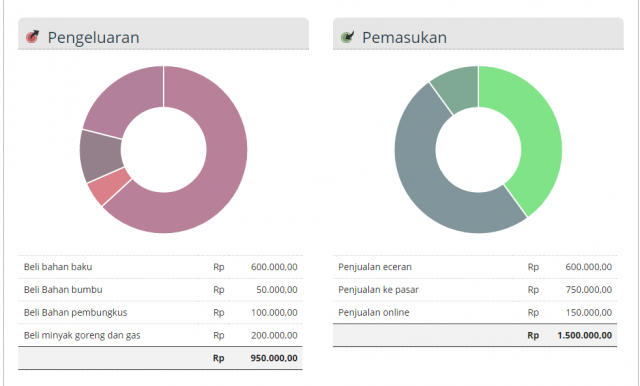

Dan untuk pembukuan sederhana secara online, saat ini kita sudah dimudahkan dengan adanya aplikasi AKUN.biz sebagai alat yang cukup membantu. Karena dengan syarat tersambung koneksi internet, bersaranakan aplikasi AKUN.biz kita akan bisa melakukan pencatatan pembukuan sederhana kapan saja, di mana saja, dan oleh siapa saja. []